")

Emmanuel Macron a récemment tancé nos sportifs qui n’ont pas ramené, à son goût, assez de médailles olympiques de Tokyo. Se félicitera-t-il des nouvelles médailles que notre pays a remportées dans la course à la taxation ? La France se classe en effet à la 2ème place mondiale des pays qui taxent le plus le capital et à la 1ère place européenne.

De la nocivité des taxes sur le capital

A la demande du think tank américain Tax Foundation, Jacob Lundberg et Johannes Nathell ont comparé, la taxation du capital dans trente pays de l’OCDE pour lesquels les données sont disponibles.

Précisons d’abord que dans les « impôts sur le capital », les auteurs de l’étude font figurer l’impôt sur le revenu du capital des particuliers et l’impôt sur les sociétés, ainsi que les taxes sur la propriété et les transactions.

S’appuyant sur les travaux des économistes Christophe Chamley et Kenneth Judd, Lundberg et Nathell affirment que le capital ne devrait pas être taxé du tout. En effet, l’imposition du capital fausse les décisions d’épargne des individus. En réduisant le rendement de l’épargne, l’impôt sur le capital pénalise ceux qui reportent leur consommation au lieu de consommer leur revenu au fur et à mesure qu’il est gagné. En raison de la capitalisation des intérêts, l’imposition du capital pénalise d’autant plus l’épargne que l’horizon d’épargne est long. Cela entraîne, écrivent les deux auteurs « une baisse de l’épargne, une diminution du stock de capital et une baisse du PIB. Par conséquent, ne pas taxer le capital est dans l’intérêt de tous, même de ceux qui dépensent tout ce qu’ils gagnent ».

Par ailleurs, Lundberg et Nathell insistent sur la forte mobilité du capital, notamment s’agissant des entreprises qui prennent des décisions d’investissement dans une perspective mondiale. À cet égard, un faible impôt sur les sociétés peut les inciter à investir dans un pays plutôt que dans un autre. De même, l’imposition élevée des bénéfices et des gains en capital a des effets négatifs sur le développement de l’entrepreneuriat. Les deux chercheurs notent également que les taux élevés de l’impôt sur le capital et sur les bénéfices des sociétés exacerbent les problèmes bien connus causés par le système fiscal. Par exemple, l’incitation des entreprises à emprunter plutôt qu’à financer les investissements avec les capitaux propres, car les intérêts sont généralement déductibles. En outre, l’imposition des gains en capital lors de leur réalisation provoque des effets de verrouillage sur les marchés financiers et immobiliers.

Lundberg et Nathell ont pensé qu’il pouvait être utile de comparer les niveaux d’imposition entre les pays. Toutes les données sont, en effet, disponibles auprès l’OCDE, mais il semble que personne n’ait comparé récemment la charge fiscale moyenne sur tous les types de revenus du capital calculée à partir des agrégats des comptes nationaux.

En moyenne, la taxation du capital dans l’OCDE est de 29 %

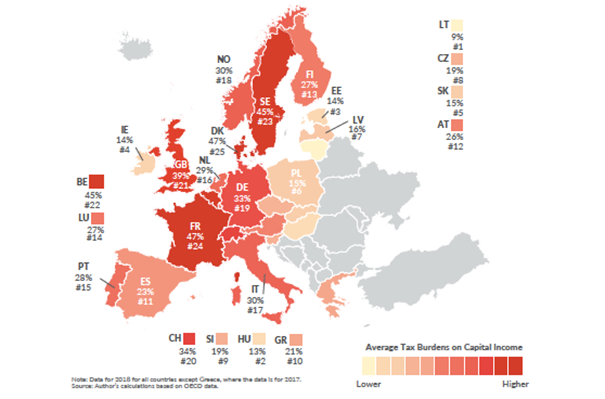

Dans les trente pays de l’OCDE étudiés, la charge fiscale moyenne sur les revenus du capital était de 29 % (en 2018). Cependant la fourchette est large, puisqu’elle va de 9 % en Lituanie à 50 % au Canada.

Les pays d’Europe centrale et de l’Est ont les niveaux les plus bas d’imposition du capital. L’impôt sur le revenu y est nul ou presque nul et l’impôt sur les sociétés est faible. Par exemple, le taux d’imposition des sociétés en Hongrie est de 9 % et l’Estonie et la Lettonie n’imposent que les bénéfices distribués. On trouve ainsi la Lituanie (9 %), la Hongrie (13 %), l’Estonie (14 %), la Slovaquie (15 %), la Pologne (15 %), la Lettonie (16 %), la République tchèque (19 %) dans le bas du classement.

Charge fiscale moyenne sur les revenus du capital en Europe

Les pays anglophones, en revanche, ont tendance à imposer relativement lourdement le capital. C’est le cas du Canada, nous l’avons dit (50 %), mais aussi de l’Australie (46 %), du Royaume-Uni (39 %), des États-Unis (34 %), tous au-dessus de la moyenne. L’Irlande fait exception avec un taux de 14 %. Mais si les pays anglo-saxons ont la main lourde pour taxer le capital, il l’ont plus légère en matière d’imposition des revenus ou de la production ou pour les charges sociales : les prélèvements obligatoires représentaient, en 2019, 45,40 % du PIB en France contre 32,98% au Royaume Uni et 33,45% au Canada.

Les pays du nord de l’Europe font le grand écart entre le Danemark qui occupe la deuxième place du tableau avec un taux de 47 % et la Suède (45 %) d’une part, et la Norvège (30 %) et la Finlande (27 %) d’autre part.

Hors d’Europe, outre les pays anglophones déjà cités, on remarquera le taux modéré de la Corée du Sud (27 %) et celui, élevé, du Japon (40 %).

Quant à la France (47 %), elle occupe donc la 2ème place mondiale et la 1ère européenne, ex-aequo avec le Danemark.

Si les réformes engagées par Emmanuel Macron – instauration de la flat tax sur les revenus du capital, transformation de l’ISF en IFI et baisse de l’impôt sur les sociétés qui passera à 25 % en 2022 (il était de 33,3 % en 2017) – vont dans le bon sens, elles n’ont sans doute que faiblement joué dans l’étude de Lundberg et Nathell qui s’appuie sur des données de 2018. Elles seront peut-être visibles dans une prochaine édition de leur note.

Il n’en reste pas moins que pour jouer à armes égales avec nos compétiteurs les plus proches – Allemagne, Italie, Pays-Bas, et même Royaume-Uni –, il est nécessaire d’aller plus loin dans la réduction de la taxation du capital. L’effort doit être porté, nous semble-t-il, dans trois directions principales :

l’immobilier, qui subit l’impôt sur la fortune immobilière, la forte taxation des revenus locatifs (non soumis à la flat tax), les taxes foncières dont l’augmentation est programmée du fait de la suppression de la taxe d’habitation, les droits de mutation et l’impôt sur les plus-values ;

les droits de succession, très vite confiscatoires ;

le prélèvement forfaitaire unique (PFU) ou flat tax à 30 %, qui doit encore baisser pour nous rapprocher des taux pratiqués chez nos voisins.

Voilà de quoi donner quelques idées à ceux qui se lancent dans la course à la présidentielle.